Dövlət büdcəsi

Dövlətin sosial-iqtisadi funksiyalarının həyata keçirilməsində dövlət büdcəsinin xüsusi rolu vardır. Dövlətin siyasi, iqtisadi, sosial və digər çoxşaxəli vəzifələrinin yerinə yetirilməsi yalnız dövlət büdcəsi vasitəsilə maliyyələşir. Büdcə anlayışı müxtəlif mənalarda işlədilir, dövlət, ailə, yerli, şəxsi və s. ümumiyyətlə, büdcə pul gəlirləri hesabına formalaşır. Büdcə müəyyən dövr ərzində dövlətin, müəssisə və təşkilatın, ailə və ayrı-ayrı şəxslərin pul gəlirləri və xərcləri balansıdır (planıdır). Yaradılan hər bir büdcənin öz həcmi, mənbələri, məqsədi və yerinə yetirdiyi funksiyası vardır. Bunlar içərisində formalaşma mənbələrinə, həcminə və xərc istiqamətlərinin səviyyəsinə görə dövlət büdcəsi mühüm əhəmiyyət kəsb edir. Dövlət büdcəsi öz maddi məzmununa görə dövlətin başlıca mərkəzləşmiş pul vəsaitləri fondudur. Yəni, dövlət büdcəsi müəyyən dövr ərzində (məsələn, bir il ərzində) ölkədə geniş təkrar istehsalı təmin etmək, insanların maddi və mənəvi tələbatlarını, dövlətin zəruri ehtiyaclarını ödəmək üçün yaranan mərkəzləşdirilmiş pul vəsaitləri fondudur. Dövlət büdcəsi dövlətin əsas maliyyə planıdır.

Ailə büdcəsi

Ailə büdcəsi— müəyyən bir müddət ərzində bütün ailə üzvlərinin imkanlarını təsvir edən gəlir, xərc və əmanət planı.

== Tərif ==

BRE-yə görə ailə büdcəsi ailədə faktiki gəlir və xərclərin məbləği və strukturudur; həyat səviyyəsinin xarakterik xüsusiyyətləri.

== Ailə maliyyəsinin idarəetmə sistemlərinin tipologiyası ==

1980-ci illərin sonlarında İngilis sosioloqları J. Pal və K. Vogler ailə büdcəsinin idarə edilməsi növlərinin təsnifatını təklif etdilər, bunun nəticəsi Volger, Pal cütlüyü tərəfindən yekunlaşdırıldı. Nəticə aşağıdakı sxemdir :

Tam qadın və ya kişi nəzarət sistemi

Ev təsərrüfatı üçün sabit büdcə sistemi

Müstəqil nəzarət sistemi

== Ailə büdcələrinin təsnifatı ==

Xərclər sabit və dəyişənlərə bölünür. Onlar da tez-tez aktuallıq və tezliyə görə bölünür: illik, mövsümi, aylıq, həftəlik, gündəlik və dəyişən .

Elmi ədəbiyyatda rifah səviyyəsinə görə ailə büdcələrinin bir neçə növü fərqləndirilir: yaşayış minimumu büdcəsi, bərpa istehlak büdcəsi və yüksək gəlir büdcəsi.

== Şəbəkə resursu ==

Steinberqin araşdırmasına görə, əlverişsiz iqtisadi vəziyyətdə olan kənd mühitində ailə büdcəsi "şəbəkə resursu"ndan alınan resursların 30–70%-ni təşkil edir və ailənin zənginliyindən asılı olaraq onun genoqramı əhəmiyyətli dərəcədə dəyişir :

aztəminatlı ailə qohumlarından əhəmiyyətli donor dəstəyi alır ki, bu da birtərəflidir;

orta gəlirli ailə qarşılıqlı mübadilə əsasında qurulmuş ən inkişaf etmiş şəbəkəyə malikdir;

yüksək gəlirli ailə "kasıb ailə" konfiqurasiyasına malikdir, lakin rifah səviyyəsini qorumaq və gücləndirmək üçün qəsdən belə şərait yaradır.

"Şəbəkə resursu" fenomeni "mənəvi iqtisadiyyat"ın xarakterik xüsusiyyəti olan mübadilənin ekvivalentliyinin dərk edilməsidir.

Ailənin nüvə vahidi kimi anlayışının formalaşması ilə yanaşı, "böyük ailə" anlayışı keçmişə çevrilir ki, bu da əvvəllər bütün iştirakçılara "əsas son məqamların" uğurla keçməsinə zəmanət verirdi: bir ailənin doğulması. uşaq, universitetə daxil olan uşaqlar, evlilik, dəfn.

Müdafiə büdcəsi

Hərbi büdcə və ya hərbi xərclər, həmçinin müdafiə büdcəsi — dövlət tərəfindən silahlı qüvvələrin və ya müdafiə məqsədləri üçün vacib olan digər üsulların artırılması və saxlanması üçün ayrılmış maliyyə resurslarının məbləği. 2022-ci ilə qədər qlobal hərbi xərclər 2,3 trilyon ABŞ dollarını ötmüşdür. ABŞ-nin hərbi büdcəsi 877 milyard dollardır və o, bu sahədə liderdir.

Hərbi büdcələr çox vaxt bir ölkənin ona qarşı təhdid ehtimalını və ya təxribat etmək istədiyi təcavüzün həcmini nə dərəcədə güclü şəkildə qəbul etdiyini əks etdirir. Bu, həm də qarşıdan gələn maliyyə ili üçün nə qədər maliyyələşmənin təmin edilməsi barədə fikir verir. Büdcənin ölçüsü həm də ölkənin hərbi fəaliyyəti maliyyələşdirmək qabiliyyətini əks etdirir. Faktorlara həmin ölkənin iqtisadiyyatının ölçüsü, həmin quruma qarşı digər maliyyə tələbləri və həmin qurumun hökumətinin və ya xalqının bu cür hərbi fəaliyyəti maliyyələşdirməyə hazır olması daxildir. Daxili hüquq-mühafizə orqanlarına və əlil veteranların reabilitasiyasına edilən xərclər ümumiyyətlə hərbi xərclərdən xaric edilir. Hərbi xərclərin bir ölkənin iqtisadiyyatına və cəmiyyətinə təsiri və hərbi xərcləri müəyyən edən şeylər siyasət elmində və iqtisadiyyatda diqqət çəkən məsələlərdir. Bu mövzularla bağlı mübahisəli tapıntılar və nəzəriyyələr mövcuddur.

Təşkilatın büdcəsi

Təşkilatın büdcəsi — şirkətin fəaliyyətinin idarə edilməsi prosesində qərar qəbul etmək, planlaşdırmaq və nəzarət etmək üçün pul və kəmiyyət baxımından tərtib edilmiş təşkilatın gəlir və xərclərinin təqvim planı. Təşkilatın büdcəsi natura və/və ya pul formasında tərtib edilir və şirkətin proqnozlaşdırılan gəlir əldə etmək üçün zəruri olan resurslara ehtiyacını müəyyən edir.

Büdcənin iki əsas növü var:

Əməliyyat büdcəsinə gəlir və xərclər büdcəsi daxildir, onun işlənməsi üçün əsaslar aşağıdakı büdcələrdir: istehsal büdcəsi, məhsulların satışı üçün büdcə, digər gəlirlər, material və enerji xərcləri, əmək haqqı büdcəsi, amortizasiya, ümumi və ümumi istehsal xərcləri, vergilər üzrə büdcə (Vergidən asılı olaraq ümumi təsərrüfat xərclərinə daxil edilə bilər).

Maliyyə büdcəsi dörd maliyyə sənədindən ibarətdir:

gəlir hesabatı proqnozu

pul vəsaitlərinin hərəkəti proqnozu

balans proqnozu

kapital axınının proqnozu

Aşağıdan yuxarı büdcə, büdcə məlumatlarının ifaçılardan aşağı səviyyəli menecerlərə, sonra isə təşkilatın rəhbərliyinə çatdırılmasını nəzərdə tutur.

Yuxarıdan aşağı büdcə şirkət rəhbərliyindən təşkilatın əsas xüsusiyyətlərini dəqiq başa düşməyi və nəzərdən keçirilən dövr üçün real proqnoz formalaşdırmaq bacarığını tələb edir.

Təşkilatda büdcələrin təsnifatı aşağıdakı formaya malikdir:

Uzunmüddətli (yarım ildən 1 ilə qədər) və qısamüddətli (həftə, 10 gün, ay, rüb). Eyni zamanda, uzunmüddətli büdcələr qısamüddətli büdcələrə nisbətən birincidir, çünki onların əsasında qısamüddətli büdcə tərtib edilir. Bununla belə, biz müəssisəni qısamüddətli büdcə vasitəsilə idarə edirik, çünki məhz bu, bizə cari qərarların qəbulu üçün meyarlar verir və onun icrasının təhlili əsasında uzunmüddətli büdcələrin və ya hətta şirkətin məqsədlərinin tənzimlənməsi barədə qərarlar qəbul edirik. Buna görə də, gələcəkdə "büdcə idarəetməsi" dedikdə, qısamüddətli büdcələr vasitəsilə və ya onların köməyi ilə müəssisənin idarə edilməsini başa düşəcəyik. Uzunmüddətli büdcə çox təfərrüatlı ola bilməz, lakin əsas göstəricilər - həcmlər, mənfəətlər, investisiyalar üzrə təlimat verməli və maliyyələşdirmə baxımından şirkətin strategiyasını müəyyən etməyə imkan verməlidir.

İnvestisiya büdcəsi

İnvestisiya büdcəsi — müəssisənin investisiya fəaliyyəti üçün vəsaitlərin bütün daxilolmalarını və xaricələrini əks etdirən büdcə icmal büdcənin tərkib hissəsidir .

İnvestisiya büdcəsinə aşağıdakılar daxil ola bilər:

strateji inkişaf planında nəzərdə tutulmuş fəaliyyətlər (bax: Strateji idarəetmə);

dövlət orqanlarının tələbi ilə tamamlanmalı olan layihələr;

cari büdcələrin icrası ilə bağlı layihələr;

fövqəladə halların nəticələrinin aradan qaldırılmasına yönəlmiş layihələr.

Bütün fəaliyyətləri başlamış və yeni başlayan layihələrin davamı kimi bölmək olar.

İnvestisiya büdcəsinə, əgər şirkətin qarşıdan gələn büdcə dövründə inkişaf strategiyası ilə nəzərdə tutulmuşdursa, portfel investisiyaları da daxildir.

İnvestisiya büdcəsi tərtib edilərkən, maliyyələşdirmə mənbələri üzrə məcburi bölmə ilə investisiya layihələrinin maliyyələşdirilməsinə yönəlmiş şirkətin maliyyə imkanları diqqətlə təhlil edilir. İnvestisiya büdcəsinə yalnız maliyyələşdirilə bilən layihələr daxildir. Əgər maliyyə imkanları məhduddursa, seçim etməlisiniz və üstünlük aşağıdakılara verilir:

dövlət orqanlarının tələblərinin ödənilməsinə yönəlmiş layihələr;

həyata keçirilməməsi müəssisənin dayanmasına səbəb ola biləcək layihələr;

artıq layihələrə start verilib.

Artıq başlanmış layihələr üçün məbləğlər əvvəllər tamamlanmış işlər nəzərə alınmaqla bu büdcə dövrü üçün nəzərdə tutulan işlərə əsasən müəyyən edilir. Büdcəyə daxil olan hər bir investisiya layihəsi üçün bu layihənin maliyyələşdiriləcəyi mənbə göstərilməlidir. İnvestisiya büdcəsinin nəticələri PVH büdcəsinin tərtibində və balans hesabatının tərtibində nəzərə alınır.

Əməliyyat büdcəsi

Əməliyyat büdcəsi (ing. operating budget) — növbəti əməliyyat dövrü üçün gəlir və xərcləri, o cümlədən satış, istehsal və əməliyyat xərclərini proqnozlaşdıran büdcə.

Professor Entoni Atkinsona görə, əməliyyat büdcəsi satış, istehsal və əməliyyat xərcləri ilə bağlı proqnozlar daxil olmaqla, növbəti əməliyyat dövrü üçün gəlir və xərcləri proqnozlaşdıran sənəddir.

Əməliyyat büdcəsi aşağıdakılardan ibarətdir:.

Funksional büdcələr:

satış büdcəsi;

kapital büdcəsi;

istehsal planı;

qaimə büdcəsi;

materialların satınalınması büdcəsi;

hazır məhsul ehtiyatlarının hərəkəti planı;

əmək haqqı fondunun büdcəsi və kadrların işə qəbulu və təlimi xərcləri;

səyahət büdcəsi

idarəetmə xərcləri üçün büdcə;

biznes xərcləri büdcəsi.

İnvestisiya büdcələri:

bazara yeni məhsulların çıxarılması üçün büdcə;

yeni filial və ya bölmənin yaradılması üçün büdcə;

yeni avadanlıqların tətbiqi üzrə investisiya layihəsi;

yeni obyektlərin tikintisi üçün smeta.

CFD büdcələri:

marketinq şöbəsinin büdcəsi

logistika şöbəsinin büdcəsi;

istehsal şöbəsinin büdcəsi;

filial və şöbələrin büdcələri.

İstehlak (iqtisadiyyat)

İstehlak (ing. Consumption) — Tələbatı yaxud ehtiyacı təmin etmək üçün iqtisadi mənbə sərf etməyi nəzərdə tutan termin.

Müxtəlif iqtisadi məktəblərə mənsub olan iqtisadçılar "istehlak" anlayışını geniş şərh etmişlər. Bunların sırasında ən populyar yanaşmaya görə yalnız hazır məhsul və ya xidmətin satın alınması və istifadəsi istehlak adlanan prossesə rəvac verir. Bununla yanaşı, digər növ xərcləmələr; sabit investisiya, dövlət xərcləri və s. tamamilə ayrı kateqoriyalarda qiymətləndirilir. İstehlakın tədqiqi baxımından müasir iqtisadi sistemə təsirləri olduğu düşünülən iqtisadçı alimlər, Con Meynard Keyns, Milton Fridmen və Franko Modilyanidir.

İstehlakın mahiyyəti sözügedən nəzəriyyədə tələb əyrisi vasitsi ilə geniş tədqiq olunur. O cümlədən, fərdi qərarların tələb əyrisi üzərindəki təsirləri, İstehlakçının Davranış Nəzəriyyəsi altında Büdcə Məhdudiyyətləri əyrisində və Fərqsizlik Əyrisində təhlil edilir.

İstehlak kapitalizmi

İstehlak kapitalizmi (ing. Consumer capitalism) — kapitalist iqtisadiyyatların bir formasıdır və əsasən geniş miqyaslı istehlaka və istehlakçı mərkəzli iqtisadiyyata əsaslanır. Bu sistemdə iqtisadi inkişaf və artımın əsasını kütləvi istehsal və istehlak təşkil edir, yəni məhsulların və xidmətlərin davamlı şəkildə alınması və satılması iqtisadi fəaliyyətin mərkəzi elementidir.

İstehlak kapitalizmi XX əsrdə sənaye inqilabından sonra və xüsusilə II Dünya Müharibəsindən sonra daha da güclənmiş və bugünkü qlobal iqtisadi sistemin əsas dayağına çevrilmişdir.

== İstehlak kapitalizminin əsas xüsusiyyətləri ==

=== Kütləvi istehlakın təşviqi ===

İstehlak kapitalizmində insanların daha çox mal və xidmət əldə etməsi iqtisadiyyatın davamlı böyüməsi üçün vacib hesab edilir. Bu, reklam, marketinq və müxtəlif brend strategiyaları vasitəsilə təşviq olunur. İnsanlar davamlı şəkildə yeni məhsullar almağa, köhnə məhsulları yeniləməyə və trendlərə uyğun hərəkət etməyə təşviq edilir.

=== İqtisadi artımın əsas elementi kimi istehlak ===

Kapitalist sistemlərdə iqtisadi artımın və rifahın artırılması üçün istehlak çox vacib rol oynayır. İstehlakçıların məhsul və xidmətlərə davamlı tələbatı, müəssisələrin daha çox istehsal etməsinə və nəticədə iqtisadiyyatın genişlənməsinə şərait yaradır.

=== Brend və simvolik istehlak ===

Brendləşmə istehlak kapitalizminin əhəmiyyətli elementidir.

Ev təsərrüfatları büdcəsi

Ev təsərrüfatları büdcəsi (məişət büdcəsi; ing. household budget) — müəyyən müddət ərzində ev təsərrüfatlarının faktiki gəlir və xərclərinin balansı.

== Tərifi ==

Böyük İqtisadi Lüğətə görə, ev təsərrüfatları büdcəsi müəyyən bir müddət üçün (ay, rüb, il) faktiki ev təsərrüfatlarının gəlir və xərclərinin balansıdır.

== Ev büdcəsi və ailə büdcəsi ==

BMT-nin tərifinə görə, ev təsərrüfatı həyat üçün lazım olan hər şeyi təmin etmək məqsədilə birləşmiş şəxs/şəxslər qrupudur. Bir sıra sosioloqların tərifinə görə, ailə qohumluq əlaqəsi ilə bağlı ümumi təsərrüfat və çoxalma məqsədilə birlikdə yaşayan insanların sosial qrupudur. Deməli, yataqxanada bir yerdə yaşayan bir qrup tələbə ev təsərrüfatıdır, ailə deyil. Eyni mənzildə yaşayan iki ailə (bütün qohumlar) yalnız bir ailədir. Ev təsərrüfatını insan qruplarından fərqləndirmək üçün əsas meyar ümumi iqtisadi funksiya, ailələr isə qohumluq bağlarıdır.

== Ev təsərrüfatlarının büdcəsinin strukturu ==

=== Gəlir tərəfi ===

Büdcənin gəlir hissəsi ailə üzvlərinin gəlirlərini əks etdirir:

Əmək və sahibkarlıq fəaliyyətindən gəlirlər:

icarə haqqı;

Özünüməşğulluqdan əldə olunan gəlir;

biznes gəliri;

Məişət məhsullarının satışından əldə olunan gəlir;

sosial transferlər:

pensiyalar;

təqaüdlər;

müavinətlər;

əmlak gəliri:

depozitlər və qiymətli kağızlar üzrə faizlər;

dividendlər;

icarə;

icarə gəlirləri (mənzil, torpaq və s.);

Şəxsi köçürmələr:

qohumlardan və təşkilatlardan təmənnasız maddi yardım;

aliment;

digər təchizat:

miras;

uduşlar;

sığorta ödənişləri;

digər ödənişlər.

pul gəlirləri:

depozitlərdən alınan vəsaitlər;

əmlakın, qiymətli kağızların, valyutanın və s.

Minimum istehlak səbəti

Azərbaycan Respublikasında yaşayış minimumunun müəyyən edilməsi üçün, ilk növbədə, minimum istehlak səbətinin tərkibinin formalaşdırılmasına ehtiyac vardır. Yaşayış minimumu və minimum istehlak səbətinin müəyyən edilməsi ilə bağlı məsələləri tənzimləmək üçün hazırda 2004-cü il 5 oktyabr tarixli "Yaşayış minimumu haqqında" Azərbaycan Respublikasının Qanunu qüvvədədir.

Adıçəkilən qanuna əsasən, minimum istehlak səbəti – insanın sağlamlığının və həyat fəaliyyətinin minimum səviyyəsi üçün zəruri olan ərzaq, qeyri – ərzaq malları və xidmətlərin elmi normalar əsasında müəyyən edilmiş toplusudur. Yaşayış minimumu – minimum istehlak səbətinin dəyəri və icbari ödənişlərin cəmindən ibarət olan sosial normadır.

Minimum istehlak səbəti əhalinin əsas sosial-demoqrafik qrupları üzrə bir nəfərin və ya ailənin xərc maddələri üzrə aşağıdakı tərkibdə formalaşdırılır:

1) ərzaq mallarının minimum toplusu;

2) fərdi və ailəvi istifadə olunan qeyri-ərzaq mallarının minimum toplusu (geyim, ayaqqabı və dəftərxana ləvazimatları, təsərrüfat, mədəni-məişət, sanitariya əşyaları, dərmanlar və s.);

3) xidmətlərin minimum toplusu (mənzil-kommunal, nəqliyyat, rabitə, məişət, təhsil, mədəni-maarif, müalicə-istirahət xidmətləri və s.).

Minimum istehlak səbətinin tərkibi dövlət elmi müəssisə və təşkilatlarının, qeyri-hökumət təşkilatlarının iştirakı ilə Nazirlər Kabineti tərəfindən üç ildə bir dəfədən az olmayaraq müəyyənləşdirilir.

"Azərbaycan Respublikasında minimum istehlak səbətinin tərkibinin təsdiq edilməsi haqqında" Azərbaycan Respublikası Nazirlər Kabinetinin 2005-ci il 23 iyun tarixli 118 nömrəli qərarı ilə minimum istehlak səbətinin tərkibi formalaşdırılmış, həmin orqanın 2014-cü il 6 iyun tarixli 182 nömrəli qərarı ilə də bu tərkib yeni redaksiyada əlavələrlə təsdiq edilmişdir. Qərara əsasən, yeni redaksiyada Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi aşağıdakı kimidir:

Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi

1. Ərzaq məhsulları (kq-la illik)

2. Qeyri-ərzaq malları

3.

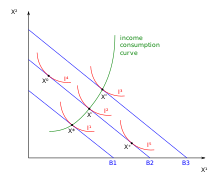

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Azərbaycan Respublikasının Dövlət Büdcəsi

Azərbaycan Respublikasının Dövlət Büdcəsi — ölkənin əsas maliyyə sənədidir. Bu sənəd özündə illik maliyyə planını əks etdirir. Milli Məclis tərəfindən təsdiq olunduqdan sonra qanun kimi qüvvəyə minir.

=== Dövlət büdcəsinin illər üzrə gəlir və xərcləri ===

— 2006-cı ildə Azərbaycan manatı 1:5000 nisbətində denominasiya edilmişdir.

Azərbaycan İstehlak Cəmiyyətləri İttifaqı

Azərbaycan Mərkəzi Kooperativlər İttifaqı (1920-1996-cı illərdə Azərbaycan İstehlak Cəmiyyətləri İttifaqı) və ya qısaca Azərittifaq — 1920-ci ildə Xəzər Topdansatış Əməliyyat Cəmiyyəti ittifaqının bazasında təşkil olunmuş qurum.

== Tarixi ==

=== Sələfi ===

Azərbaycanda kooperasiya hərəkatı neft mədənləri rayonlarında (Balaxanı, Bibiheybət) fəhlə istehlak kooperativlərinin təşkili ilə başlamışdır. İlk istehlak cəmiyyəti Bakıda (1887), daha sonra isə Xankəndidə (1899) yaradılmışdır. 1915-ci ilin mayında Bakının 12 istehlak cəmiyyəti (10 mədən-zavod və 2 şəhər) birləşərək "Topdansatış Əməliyyatları Cəmiyyəti-Kooperasiya" adlı istehlak cəmiyyətləri ittifaqını yaratdılar. Həmin il dekabr ayının ayının ortalarında həmin cəmiyyət özündə 18 istehlak cəmiyyətini özündə birləşdirirdi. 1916-cı ilin dekabrında isə onların sayı 48-ə çatmışdı. 1917-ci ilin iyulunda Tiflis və İrəvan quberniyalarının ittifaqın tərkibinə daxil olması ilə əlaqədar müvəkillərin növbəti yığıncağında ittifaq "Xəzər İstehlak Cəmiyyətləri İttifaqı" (mərkəzi idarəsi Bakıda olmaqla) adlandırıldı.

1918-ci ilin əvvəlində Azərbaycanda artıq 287 istehlak cəmiyyəti fəaliyyət göstərirdi. Onların yarıdan çoxunu, təxminən 56 faizini kənd istehlak cəmiyyətləri, 32 faizini şəhər, 10 faizini isə mədən-zavod cəmiyyətləri təşkil edirdi. Rusiyada baş verən inqilab ərzaq böhranı yaradmaqla, bu cəmiyyətlərin dağılmasına səbəb oldu.

İstehlak Mallarının Ekspertizası Mərkəzi

“İstehlak Mallarının Ekspertizası Mərkəzi” MMC — ödənişli yolla, ixrac olunan, eləcə də istehlak bazarında dövriyyədə olan malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların həyata keçirilməsini və nəticələrini təsdiq edən sənədlərin verilməsini təmin edən təşkilatdır.

27 aprel 2007-ci il tarixində İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “Yeyinti Məhsullarının Keyfiyyəti və Təhlükəsizliyi Bürosu” Məhdud Məsuliyyətli Cəmiyyəti kimi dövlət qeydiyyatına alınıb.

11 aprel 2008-ci il tarixində qurumun adı dəyişdirilərək İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “İstehlak Mallarının Ekspertizası Bürosu” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

17 aprel 2012-ci il tarixdə Cəmiyyətin adı yenidən dəyişdirilərək Azərbaycan Respublikası İqtisadiyyat Nazirliyinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

Azərbaycan Respublikası Prezidentinin 26 iyun 2021-cı il tarixli 1382 nömrəli Fərmanının 10-cu bəndinə əsasən “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti Azərbaycan Respublikasının İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyinə verilib.

Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyətinin (bundan sonra - Mərkəz) əsas fəaliyyət istiqaməti malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların keçirilməsi və nəticələrini təsdiq edən sənədlərin verilməsidir.

Malın mənşə ölkəsi, ixrac olunan mallara münasibətdə tarif və qeyri-tarif tənzimlənməsinin həyata keçirilməsi məqsədi ilə müəyyən olunur. Mənşə sertifikatı Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidməti tərəfindən hüquqi və fiziki şəxslərin (bundan sonra - Sifarişçi) müraciəti əsasında verilir.

Malın mənşə ölkəsi müvafiq ekspertizaların nəticələri əsasında müəyyən olunur. Belə ekspertizalar Mərkəz tərəfindən yerinə yetirilir və ekspertizaların nəticələri əsasında Mərkəz tərəfindən “Malın mənşə ölkəsinin müəyyən edilməsi barədə Ekspertiza aktı” tərtib olunur və rəsmiləşdirilir.

Ailənin, xüsusi mülkiyyətin və dövlətin mənşəyi

Ailənin, xüsusi mülkiyyətin və dövlətin mənşəyi (alm. Der Ursprung der Familie, des Privateigenthums und des Staats) — Fridrix Engelsin əsəri.

== Məzmunu ==

Fridrix Engelsin "Ailənin, xüsusi mülkiyyətin və dövlətin mənşəyi" kitabında insan cəmiyyətinin inkişafının ilkin mərhələlərində onun tarixinin dialektik-materalist təhlili verilir, qəbilə quruluşunun dağılması və xüsusi mülkiyyətə əsaslanan sinfi münasibətlərin meydana gəlməsi prosesi göstərilir, ailə formalarının təkamülü tədqiq olunur, sinfi hökmranlıq silahı olan dövlətin mənşəyi izah edilir və mahiyyəti açılır, sinifsiz cəmiyyətə – kommunizmə keçilməsi ilə dövlətin məhv olmasının labüdlüyü əsaslandırılır.

Əsər 9 fəsildən ibarətdir. 1–2-ci fəsillərdə qəbilə quruluşunadək insanların həyat şəraitinin təhlili, sinifli cəmiyyətdə ailə-nikah münasibətlərinin inkişafınınn tədqiqi, burjua ailəsinin tənqidi verilir. 3–9-cu fəsillərdə sinifli cəmiyyətdən əvvəlk cəmiyyətin əsas özəyi olan qəbilə quruluşunun xüsusiyyətlərindən bəhs edilir, ibtidai "kommunizm" xarakterizə olunur. Fridrix Engels qəbilə quruluşunun dağılmasını izləyərək, cəmiyyətin qəbilə quruluşunu onun inkişafının yüksək mərhələsində sarsıdan, sonra isə sivilizasiyaya keçməklə əlaqədar olaraq, onu tamamilə aradan qaldıran iqtisadi şərtləri tədqiq etmişdir. Məhsuldar qüvvələrin inkişafı, əmək bölgüsü və onun məhsuldarlığının artması ilə özgə əməyinin məhsullarını mənimsəmək imkanlarının necə yarandığını, insanın insan tərəfindən istismarının və cəmiyyətin düşmən siniflərə parçalanmasının, bunun nəticəsində isə istismarçılar sinfinin məzlum sinfi əzmək silahı olan dövlətin necə meydana gəldiyini göstərmişdir. Fridrix Engels dövlətin müxtəlif konkret formalarını nəzərdən keçirərək onların sinfi təbiətini açıq göstərir, burjua dövlətinin sonrakı inkişaf meyllərini araşdırır.

== Yazılması və nəşri ==

Fridrix Engelsin "Ailənin, xüsusi mülkiyyətin və dövlətin mənşəyi" kitabı 1884-cü ildə yazılmış və nəşr olunmuşdur.

Azərbaycan Mərkəzi İstehlak Cəmiyyətləri İttifaqı

Azərbaycan Mərkəzi Kooperativlər İttifaqı (1920-1996-cı illərdə Azərbaycan İstehlak Cəmiyyətləri İttifaqı) və ya qısaca Azərittifaq — 1920-ci ildə Xəzər Topdansatış Əməliyyat Cəmiyyəti ittifaqının bazasında təşkil olunmuş qurum.

== Tarixi ==

=== Sələfi ===

Azərbaycanda kooperasiya hərəkatı neft mədənləri rayonlarında (Balaxanı, Bibiheybət) fəhlə istehlak kooperativlərinin təşkili ilə başlamışdır. İlk istehlak cəmiyyəti Bakıda (1887), daha sonra isə Xankəndidə (1899) yaradılmışdır. 1915-ci ilin mayında Bakının 12 istehlak cəmiyyəti (10 mədən-zavod və 2 şəhər) birləşərək "Topdansatış Əməliyyatları Cəmiyyəti-Kooperasiya" adlı istehlak cəmiyyətləri ittifaqını yaratdılar. Həmin il dekabr ayının ayının ortalarında həmin cəmiyyət özündə 18 istehlak cəmiyyətini özündə birləşdirirdi. 1916-cı ilin dekabrında isə onların sayı 48-ə çatmışdı. 1917-ci ilin iyulunda Tiflis və İrəvan quberniyalarının ittifaqın tərkibinə daxil olması ilə əlaqədar müvəkillərin növbəti yığıncağında ittifaq "Xəzər İstehlak Cəmiyyətləri İttifaqı" (mərkəzi idarəsi Bakıda olmaqla) adlandırıldı.

1918-ci ilin əvvəlində Azərbaycanda artıq 287 istehlak cəmiyyəti fəaliyyət göstərirdi. Onların yarıdan çoxunu, təxminən 56 faizini kənd istehlak cəmiyyətləri, 32 faizini şəhər, 10 faizini isə mədən-zavod cəmiyyətləri təşkil edirdi. Rusiyada baş verən inqilab ərzaq böhranı yaradmaqla, bu cəmiyyətlərin dağılmasına səbəb oldu.

Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi

Azərbaycan Respublikasının Prezidenti yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi — antiinhisar nəzarəti, haqsız rəqabət, açıq məkan istisna olmaqla reklam qanunvericiliyinə nəzarət, dövlət satınalmaları, istehlakçı hüquqlarının müdafiəsi və istehlak bazarına nəzarət, keyfiyyət infrastrukturu, o cümlədən standartlaşdırma, metrologiya, texniki tənzimləmə, uyğunluğun qiymətləndirilməsi, akkreditasiya sahələrində dövlət tənzimlənməsini həyata keçirən qurumdur.

== Haqqında ==

Azərbaycanda ilk dəfə Azərbaycan Respublikası Prezidentinin 23 iyun 1992-ci il 3 nömrəli fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi yaradılıb. Həmin ilin avqustunda Komitənin Əsasnaməsi təsdiq olunub.

1992-ci ildə bazar iqtisadiyyatına keçidlə bağlı mühüm əhəmiyyəti olan "Sahibkarlıq fəaliyyəti haqqında" Azərbaycan Respublikasının Qanunu qəbul edilib. Ölkə başçısı tərəfindən "İnhisarçı müəssisələrin və birliklərin məhsullarının qiymətlərinin dövlət tərəfindən tənzimlənməsi haqqında" fərman imzalanıb.

2001-ci ildə Ümummilli lider Heydər Əliyevin fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi hüquqi şəxs statusunda İqtisadi İnkişaf Nazirliyinin tərkibinə daxil edilərək Antiinhisar Siyasəti Departamenti kimi fəaliyyət göstərib.

2001–2006-cı illər ərzində Prezidentin fərman və sərəncamları, Nazirlər Kabinetinin qərar və normativ sənədləri ilə Departamentin vəzifə və səlahiyyətləri xeyli dərəcədə genişlənib.

Azərbaycan Respublikasının Prezidenti İlham Əliyevin rəhbərliyi ilə ölkəmizdə antiinhisar siyasəti, haqsız rəqabətə qarşı mübarizə, istehlakçıların hüquqlarının müdafiəsi və istehlak bazarına nəzarət sistemi yeni inkişaf mərhələsinə qədəm qoyub. 2006-cı il dekabrın 28-də İqtisadi İnkişaf Nazirliyi yanında Antiinhisar Dövlət Xidməti yaradılıb və istehlak bazarına nəzarət funksiyaları da Xidmətin səlahiyyətlərinə aid edilib.

Prezident İlham Əliyevin 2009-cu ildə imzaladığı fərmanla Antiinhisar Siyasəti və İstehlakçıların Hüquqlarının Müdafiəsi Dövlət Xidməti yaradılıb.

Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi (Azərbaycan)

Azərbaycan Respublikasının Prezidenti yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi — antiinhisar nəzarəti, haqsız rəqabət, açıq məkan istisna olmaqla reklam qanunvericiliyinə nəzarət, dövlət satınalmaları, istehlakçı hüquqlarının müdafiəsi və istehlak bazarına nəzarət, keyfiyyət infrastrukturu, o cümlədən standartlaşdırma, metrologiya, texniki tənzimləmə, uyğunluğun qiymətləndirilməsi, akkreditasiya sahələrində dövlət tənzimlənməsini həyata keçirən qurumdur.

== Haqqında ==

Azərbaycanda ilk dəfə Azərbaycan Respublikası Prezidentinin 23 iyun 1992-ci il 3 nömrəli fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi yaradılıb. Həmin ilin avqustunda Komitənin Əsasnaməsi təsdiq olunub.

1992-ci ildə bazar iqtisadiyyatına keçidlə bağlı mühüm əhəmiyyəti olan "Sahibkarlıq fəaliyyəti haqqında" Azərbaycan Respublikasının Qanunu qəbul edilib. Ölkə başçısı tərəfindən "İnhisarçı müəssisələrin və birliklərin məhsullarının qiymətlərinin dövlət tərəfindən tənzimlənməsi haqqında" fərman imzalanıb.

2001-ci ildə Ümummilli lider Heydər Əliyevin fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi hüquqi şəxs statusunda İqtisadi İnkişaf Nazirliyinin tərkibinə daxil edilərək Antiinhisar Siyasəti Departamenti kimi fəaliyyət göstərib.

2001–2006-cı illər ərzində Prezidentin fərman və sərəncamları, Nazirlər Kabinetinin qərar və normativ sənədləri ilə Departamentin vəzifə və səlahiyyətləri xeyli dərəcədə genişlənib.

Azərbaycan Respublikasının Prezidenti İlham Əliyevin rəhbərliyi ilə ölkəmizdə antiinhisar siyasəti, haqsız rəqabətə qarşı mübarizə, istehlakçıların hüquqlarının müdafiəsi və istehlak bazarına nəzarət sistemi yeni inkişaf mərhələsinə qədəm qoyub. 2006-cı il dekabrın 28-də İqtisadi İnkişaf Nazirliyi yanında Antiinhisar Dövlət Xidməti yaradılıb və istehlak bazarına nəzarət funksiyaları da Xidmətin səlahiyyətlərinə aid edilib.

Prezident İlham Əliyevin 2009-cu ildə imzaladığı fərmanla Antiinhisar Siyasəti və İstehlakçıların Hüquqlarının Müdafiəsi Dövlət Xidməti yaradılıb.

Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidməti (Azərbaycan)

Azərbaycan Respublikasının Prezidenti yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi — antiinhisar nəzarəti, haqsız rəqabət, açıq məkan istisna olmaqla reklam qanunvericiliyinə nəzarət, dövlət satınalmaları, istehlakçı hüquqlarının müdafiəsi və istehlak bazarına nəzarət, keyfiyyət infrastrukturu, o cümlədən standartlaşdırma, metrologiya, texniki tənzimləmə, uyğunluğun qiymətləndirilməsi, akkreditasiya sahələrində dövlət tənzimlənməsini həyata keçirən qurumdur.

== Haqqında ==

Azərbaycanda ilk dəfə Azərbaycan Respublikası Prezidentinin 23 iyun 1992-ci il 3 nömrəli fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi yaradılıb. Həmin ilin avqustunda Komitənin Əsasnaməsi təsdiq olunub.

1992-ci ildə bazar iqtisadiyyatına keçidlə bağlı mühüm əhəmiyyəti olan "Sahibkarlıq fəaliyyəti haqqında" Azərbaycan Respublikasının Qanunu qəbul edilib. Ölkə başçısı tərəfindən "İnhisarçı müəssisələrin və birliklərin məhsullarının qiymətlərinin dövlət tərəfindən tənzimlənməsi haqqında" fərman imzalanıb.

2001-ci ildə Ümummilli lider Heydər Əliyevin fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi hüquqi şəxs statusunda İqtisadi İnkişaf Nazirliyinin tərkibinə daxil edilərək Antiinhisar Siyasəti Departamenti kimi fəaliyyət göstərib.

2001–2006-cı illər ərzində Prezidentin fərman və sərəncamları, Nazirlər Kabinetinin qərar və normativ sənədləri ilə Departamentin vəzifə və səlahiyyətləri xeyli dərəcədə genişlənib.

Azərbaycan Respublikasının Prezidenti İlham Əliyevin rəhbərliyi ilə ölkəmizdə antiinhisar siyasəti, haqsız rəqabətə qarşı mübarizə, istehlakçıların hüquqlarının müdafiəsi və istehlak bazarına nəzarət sistemi yeni inkişaf mərhələsinə qədəm qoyub. 2006-cı il dekabrın 28-də İqtisadi İnkişaf Nazirliyi yanında Antiinhisar Dövlət Xidməti yaradılıb və istehlak bazarına nəzarət funksiyaları da Xidmətin səlahiyyətlərinə aid edilib.

Prezident İlham Əliyevin 2009-cu ildə imzaladığı fərmanla Antiinhisar Siyasəti və İstehlakçıların Hüquqlarının Müdafiəsi Dövlət Xidməti yaradılıb.